금융감독원'금융 꿀팁'…일상생활배상책임보험 활용법

직장인 한지수 씨(40·가명)는 지난달 출근하기 위해 자기 차량 앞에 주차돼 있는 차를 밀다 접촉사고를 냈다. 피해 차량 수리비로 200만원이 나왔다. 처음에는 자동차보험으로 처리하려고 했다. 하지만 운전 중에 일어난 사고가 아니라는 이유로 보험금을 받을 수 없었다. 한씨는 혹시 다른 보험상품으로 보상받을 수 있는지 알아보기 위해 보험가입내역을 다시 확인했다. 다행히 일상생활배상책임보험에 가입해 놓은 게 있어서 보험약관에서 정한 자기부담금을 제외한 나머지 수리비를 보상받을 수 있었다.

직장인 한지수 씨(40·가명)는 지난달 출근하기 위해 자기 차량 앞에 주차돼 있는 차를 밀다 접촉사고를 냈다. 피해 차량 수리비로 200만원이 나왔다. 처음에는 자동차보험으로 처리하려고 했다. 하지만 운전 중에 일어난 사고가 아니라는 이유로 보험금을 받을 수 없었다. 한씨는 혹시 다른 보험상품으로 보상받을 수 있는지 알아보기 위해 보험가입내역을 다시 확인했다. 다행히 일상생활배상책임보험에 가입해 놓은 게 있어서 보험약관에서 정한 자기부담금을 제외한 나머지 수리비를 보상받을 수 있었다.

일상생활배상책임보험은 보험 가입자가 다른 사람에게 인명이나 재산상 피해를 줬을 때 생기는 법률상 배상책임에 따른 손해를 보상하는 보험이다. 금융감독원이 소개하는 ‘일상생활배상책임보험 활용법’을 알아본다.

이 보험은 보통 월 1000원 이하의 저렴한 보험료로 일상생활에서 발생하는 다양한 배상책임을 보장받을 수 있다. 보상하는 손해 범위가 넓은 게 특징이다. 예컨대 길을 걷다 실수로 다른 사람의 손을 쳐서 스마트폰이 떨어져 파손되는 경우의 수리비, 같이 산책하던 애완견이 행인을 물어 다치게 했을 때의 피해자 치료비, 살고 있는 집에 물이 새서 아랫집에 피해를 줬을 때의 수리비 등을 보상한다.

대부분 단독상품으로 가입하기보다는 손해보험사의 상해보험, 주택화재보험, 어린이보험 등에 특약 형태로 판매된다. 금감원 관계자는 “일상생활배상책임보험에 가입하고도 모르거나 잊어버려 보상을 받지 못하는 경우가 많다”며 “금융소비자정보 포털사이트 ‘파인’에서 조회하면 보험 가입 여부를 확인할 수 있다”고 말했다.

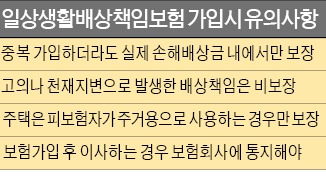

유의할 점도 있다. 여러 개의 비슷한 보험상품에 가입한다고 해서 보험금이 늘어나지는 않는다. 상해보험 두 개에 가입하면서 모두 일상생활배상책임특약을 추가로 가입해도 보험금이 두 배가 되지 않는다는 얘기다. 실제 본인이 부담한 손해배상금이 300만원이라고 하면 두 보험회사에서 150만원씩 받는다.

또 고의나 천재지변으로 발생한 배상책임은 보장하지 않는다. 주택 관련 보장은 보험 가입자가 주거용으로 사용하는 경우에만 보험금을 받을 수 있다. 살고 있는 주택에서 누수로 아래층에 피해를 입힌 경우 보상받을 수 있다. 피보험자 소유 주택이더라도 임대한 경우에는 누수로 인한 배상책임에 대해 보상받을 수 없다.

보험 가입 후 이사할 때는 반드시 보험회사에 통지해야 한다. 일상생활배상책임보험은 보험증권에 기재된 주택의 소유·사용·관리 중에 발생한 배상책임을 보상하기 때문이다. 이사를 가면서 따로 통지하지 않으면 나중에 보상을 못 받을 수도 있다.

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 32만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

직장인 한지수 씨(40·가명)는 지난달 출근하기 위해 자기 차량 앞에 주차돼 있는 차를 밀다 접촉사고를 냈다. 피해 차량 수리비로 200만원이 나왔다. 처음에는 자동차보험으로 처리하려고 했다. 하지만 운전 중에 일어난 사고가 아니라는 이유로 보험금을 받을 수 없었다. 한씨는 혹시 다른 보험상품으로 보상받을 수 있는지 알아보기 위해 보험가입내역을 다시 확인했다. 다행히 일상생활배상책임보험에 가입해 놓은 게 있어서 보험약관에서 정한 자기부담금을 제외한 나머지 수리비를 보상받을 수 있었다.일상생활배상책임보험은 보험 가입자가 다른 사람에게 인명이나 재산상 피해를 줬을 때 생기는 법률상 배상책임에 따른 손해를 보상하는 보험이다. 금융감독원이 소개하는 ‘일상생활배상책임보험 활용법’을 알아본다.

이 보험은 보통 월 1000원 이하의 저렴한 보험료로 일상생활에서 발생하는 다양한 배상책임을 보장받을 수 있다. 보상하는 손해 범위가 넓은 게 특징이다. 예컨대 길을 걷다 실수로 다른 사람의 손을 쳐서 스마트폰이 떨어져 파손되는 경우의 수리비, 같이 산책하던 애완견이 행인을 물어 다치게 했을 때의 피해자 치료비, 살고 있는 집에 물이 새서 아랫집에 피해를 줬을 때의 수리비 등을 보상한다.

대부분 단독상품으로 가입하기보다는 손해보험사의 상해보험, 주택화재보험, 어린이보험 등에 특약 형태로 판매된다. 금감원 관계자는 “일상생활배상책임보험에 가입하고도 모르거나 잊어버려 보상을 받지 못하는 경우가 많다”며 “금융소비자정보 포털사이트 ‘파인’에서 조회하면 보험 가입 여부를 확인할 수 있다”고 말했다.

유의할 점도 있다. 여러 개의 비슷한 보험상품에 가입한다고 해서 보험금이 늘어나지는 않는다. 상해보험 두 개에 가입하면서 모두 일상생활배상책임특약을 추가로 가입해도 보험금이 두 배가 되지 않는다는 얘기다. 실제 본인이 부담한 손해배상금이 300만원이라고 하면 두 보험회사에서 150만원씩 받는다.

또 고의나 천재지변으로 발생한 배상책임은 보장하지 않는다. 주택 관련 보장은 보험 가입자가 주거용으로 사용하는 경우에만 보험금을 받을 수 있다. 살고 있는 주택에서 누수로 아래층에 피해를 입힌 경우 보상받을 수 있다. 피보험자 소유 주택이더라도 임대한 경우에는 누수로 인한 배상책임에 대해 보상받을 수 없다.

보험 가입 후 이사할 때는 반드시 보험회사에 통지해야 한다. 일상생활배상책임보험은 보험증권에 기재된 주택의 소유·사용·관리 중에 발생한 배상책임을 보상하기 때문이다. 이사를 가면서 따로 통지하지 않으면 나중에 보상을 못 받을 수도 있다.

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 32만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스